Come scrivono gli analisti di DB,

Tornando al rischio sovrano, la storia è piena di esempi di inflazione, svalutazioni e default sovrani dopo le crisi finanziarie. Ci si potrebbe chiedere perché questa volta dovrebbe essere diverso. Sostenibilità è la parola chiave. Appena i mercati dubiteranno della sostenibilità del deficit di un paese, allora avremo un problema. Ecco perché è importante che nel 2010 le autorità forniscano un sentiero credibile per la futura disciplina fiscale, anche questo sentiero implica molti anni per l’aggiustamento. Una delle maggiori sfide sarà il finanziamento delle ancora grandi emissioni globali in un mondo con minore easing quantitativo. L’easing quantitativo ha limitato la discussione sull’impatto dello spiazzamento (dell’investimento privato per opera della spesa pubblica, ndr) nel 2009. Saremo altrettanto fortunati nel 2010?

Che tradotto vuol dire: nel 2010 ipotizziamo la rimozione di parte delle misure di stampa di cartamoneta viste quest’anno. Se questo avverrà, ed in presenza di ancora elevati deficit pubblici (perché il mondo sviluppato potrebbe continuare a crescere in modo troppo debole), il risultato sarà un aumento del premio al rischio per i paesi a maggiore deficit, con pressioni al rialzo del costo del debito che rischiano, nei casi più compromessi, di far precipitare la situazione verso il default.

Nel 2010 serve crescita vera per la disciplina fiscale o, in subordine, la prosecuzione delle misure di stampa di cartamoneta. Strategia certamente malsana, ma che servirà tuttavia a prendere tempo, in attesa di verificare se il mondo sviluppato riuscirà ad evitare l’ingresso nel suo “decennio perduto”. A margine, e sperando di non urtare la suscettibilità di nessuna delle italiche tribù di coppiani e bartaliani, non si può non aggiungere che un paese che ha il 120 per cento di rapporto debito-Pil e che da un quindicennio cresce meno dei propri competitor appare lievemente a rischio in uno scenario di crescita debole.

I termini di rientro e l’entità delle correzioni sono stati modulati per ogni paese. Ad esempio Italia e Belgio, in quanto paesi ad alto rapporto debito-Pil, avranno tempo solo fino al 2012. Il nostro paese dovrà realizzare una correzione annua dello 0,5 per cento. La Commissione ha assunto una posizione particolarmente dura nei confronti della Grecia, che ha finora sistematicamente disatteso le richieste europee, oltre ad essersi esibita in alcuni inverecondi numeri, come la certificazione di un rapporto deficit-Pil di poco superiore al 6 per cento, successivamente rettificato al raddoppio. La Commissione ha quindi proposto di alzare la procedura contro la Grecia al livello immediatamente precedente l’imposizione di multe, ed il commissario Joaquin Almunia ha annunciato la proposta di fissare un ultimatum sul deficit entro i prossimi due o tre mesi.

Dei problemi dell’economia ellenica si sono accorte anche le agenzie di rating. Moody’s, che ha in corso una revisione del paese per un possibile declassamento del debito, ha sollevato timori circa la capacità greca di generare nei prossimi dieci anni una crescita sufficiente a stabilizzare il livello di debito sul Pil, oggi al 120,8 per cento: per il prossimo anno, infatti, il Pil greco dovrebbe continuare a flettere, nella misura dello 0,3 per cento. Il governo greco, che sta affrontando forti tensioni sociali in un paese che è al primo posto in Europa per percezione di corruzione (si vedano i numerosi casi di truffe sui fondi comunitari), ha presentato l’ennesimo piano parziale di rientro dal deficit, dal 12,7 al 9,4 per cento del Pil, ma non ha convinto nessuno, visto il track record di falsificazioni nei conti pubblici di cui finora il paese ha dato prova.

A peggiorare un quadro già così fosco, la fragile condizione delle banche greche nell’eurosistema. La banca centrale greca ha chiesto agli istituti creditizi domestici di individuare fonti di finanziamento alternativo, per essere pronte quando la Banca centrale europea inizierà a drenare la liquidità fornita al sistema. Le banche greche hanno finora preso a prestito importi proporzionalmente maggiori di altri paesi di eurolandia: 42 miliardi di euro su un totale di 570 miliardi. Dall’inizio della crisi la Bce ha accettato un collaterale di ridotta qualità a garanzia dei propri finanziamenti. Prima dell’inizio della crisi, infatti, il livello minimo di rating ammesso dalla Bce era la singola A, oggi siamo alla tripla B, il limite inferiore dell’investment grade, sotto il quale c’è lo status di junk, cioè spazzatura.

Quando la Bce ritirerà lo stimolo (mossa che al momento non appare imminente, ma i mercati si portano sempre avanti), le banche greche saranno costrette a cercare finanziamenti a prezzi di mercato, evidentemente ben più onerosi. Da qui al contagio del rischio di credito sovrano il passo è assai breve. Non è un caso che i credit default swap sulla Grecia abbiano manifestato negli ultimi giorni un significativo allargamento. Il rischio è quindi quello di evidenziare una divergenza interna all’unione monetaria europea che, in assenza di una autorità fiscale europea rischia di causare forti turbolenze al sistema, oltre che di essere un elemento a sfavore dell’euro. Come già evidenziato in passato, per gestire questa e le prossime crisi serve più Europa, e non meno, magari pensando di ristrutturare il bilancio comunitario verso prime forme di cessione di sovranità fiscale. Operazione che, in modo quasi contro-intuitivo, servirebbe a promuovere maggiore federalismo, togliendo alla politicia monetaria l’inefficiente esclusiva degli aggiustamenti congiunturali.

Andamento del credit default swap greco al 16 novembre

Le materie prime sono più idonee a finalità d’investimento rispetto a strumenti come i titoli di stato indicizzati all’inflazione, i TIPS. Le motivazioni sono piuttosto intuitive: i TIPS sono comunque denominati in dollari, quindi non proteggono dalla svalutazione del biglietto verde; inoltre, soffrirebbero in una ripresa che vedesse le banche centrali impegnate in una politica monetaria restrittiva, cioè con tassi d’interesse reali in aumento. Ecco perché, soprattutto quando i tassi sono bassi ed il livello di attività economica depresso, la tesaurizzazione delle materie prime rappresenta una scommessa a costo-opportunità contenuto.

Il paper di Ke Tang e Wei Xiong sostiene che il crescente utilizzo delle materie prime come asset class spiega la crescente correlazione tra i prezzi delle medesime. A riprova, si evidenzia che le materie prime presenti nei più diffusi indici finanziari delle commodities (come il Goldman Sachs Commodities Index, GSCI) mostrano una correlazione crescente nel tempo rispetto ai prezzi di materie prime da tali indici escluse.

Un test di prima approssimazione dell’esistenza di una crescente finanziarizzazione delle materie prime (quello che può essere definito il movente speculativo all’acquisto) può essere effettuato confrontando l’andamento dei prezzi e delle scorte. Nel caso del petrolio si ottengono risultati interessanti. Nel 2008, per quasi l’intera durata dell’anno, i prezzi sono cresciuti in presenza di scorte inferiori alla media mensile del periodo 1990-2007, con differenziale negativo piuttosto ampio proprio nei mesi estivi, quelli in cui i prezzi del greggio raggiunsero quotazioni record. Quindi, poiché intuitivamente la presenza di scorte e prezzi crescenti rappresenta conferma indiretta di un movimento speculativo, possiamo affermare con buona approssimazione che l’andamento dei prezzi del greggio nella prima metà del 2008 non presentava caratteristiche speculative. Per contro, nel 2009 gli stock appaiono superiori alla media pluriennale, e con prezzi crescenti.

Quest’anno, quindi, possiamo rinvenire conferme indirette di un movimento “speculativo”, verosimilmente riconducibile alla matrice finanziaria degli acquisti. Considerazioni analoghe sembrano valere per i metalli industriali, il cui stoccaggio appare in crescita, soprattutto fuori dagli Stati Uniti, ad esempio in Cina. La presenza di condizioni monetarie eccezionalmente alterate depone a favore di un mutamento strutturale nelle dinamiche finanziarie globali, con le materie prime sempre più protagoniste. A questa dinamica si accompagna inevitabilmente la necessità che le banche centrali più influenti (segnatamente la Fed) tengano conto, nelle proprie valutazioni congiunturali, dell’andamento dei prezzi delle materie prime come asset class. Sarebbe un metodo per monitorare la formazione precoce di bolle.

Le banche centrali del G7 hanno attualmente circa il 35 per cento delle proprie riserve detenute sotto forma di oro, contro solo il 3,5 per cento delle restanti nazioni del G20. E questo malgrado il fatto che questi stessi paesi incidano per quasi il 50 per cento della crescita delle riserve globali verificatasi nell’ultimo quinquennio, grazie ai loro modelli di sviluppo basati su cambio debole, esportazioni ed ampi e crescenti surplus delle partite correnti. Se le banche centrali non-G7 decidessero di aumentare anche solo al 10 per cento l’allocazione dei propri attivi in oro, ciò si tradurrebbe nell’acquisto di 370 milioni di once troy del metallo giallo, pari a circa il 20 per cento dell’offerta aurifera fuori dalle miniere, secondo dati ufficiosi.

La motivazione di aumento del peso dell’oro sul totale delle riserve delle banche centrali è da ricondurre soprattutto all’esigenza di diversificazione da parte di paesi che hanno ormai vistosi squilibri di portafoglio, causati da una politica di peg al dollaro al quale rischiano seriamente di impiccarsi. In aggiunta, vi è il crescente timore di un debasement del biglietto verde, cioè del suo inarrestabile svilimento per effetto delle pratiche di easing quantitativo adottate dalla Fed, oggi in funzione di stimolo monetario, domani forse per sostenere un deficit di bilancio incomprimibile a causa di una crescita troppo debole. Se pensate che questo ragionamento sia fallace perché le banche centrali restano pur sempre divorziate dai Tesori nazionali e non possono agire da agenzie quasi-fiscali, ricordate che viviamo tempi eccezionali. Analoghe considerazioni di domanda, con tutti i caveat del caso, valgono per i metalli industriali come il rame.

Anche se ovviamente non possiamo parlare di reintroduzione surrettizia del gold standard, il mondo sta iniziando a cercare una valuta di riserva la cui offerta sia poco o per nulla inflazionabile, ad esempio perché vincolata in senso fisico, e l’oro è perfetto per questo ruolo. Ecco perché importanti gestori di hedge funds, come Paul Tudor Jones, stanno sempre più scommettendo sul metallo giallo.

Tratto da Goldman Sachs Commodity Report

Il programma americano cash for clunkers ha beneficiato anche costruttori e fornitori esteri, i cui modelli compatti sono effettivamente stati al vertice delle classifiche di vendita. Discorso diverso invece è quello relativo alla nazionalizzazione di GMAC, l’ex braccio finanziario di General Motors, specializzato nei finanziamenti per acquisto di auto. Dopo una prima iniezione di capitale pubblico pari a 7,5 miliardi di dollari, in maggio, la società ha fatto ricorso alle garanzie pubbliche sull’emissione di indebitamento (il Temporary Liquidity Guarantee Program, TLGP) che consente alle imprese beneficiarie di emettere debito valendosi della garanzia sovrana del Tesoro degli Stati Uniti.

Non paga di queste agevolazioni GMAC, nell’imminenza dell’incorporazione della omologa società di finanziamento di Chrysler, ha chiesto e ottenuto che il Tesoro sottoscriva un massimo di 5,6 miliardi di dollari, sotto forma di preferred shares convertibili in azioni ordinarie. Questo importo corrisponde al “buco” di capitale che GMAC deve ancora colmare, e risultante dagli stress test delle maggiori istituzioni finanziarie lanciati la scorsa primavera. Come nelle aspettative, la società non è stata in grado di ricorrere al mercato azionario per ricapitalizzarsi e assumere i crediti di Chrysler Financial. Il Tesoro, che attualmente detiene il 34,5 per cento del capitale ordinario di GMAC, all’atto della conversione delle azioni privilegiate finirà con l’assumere il controllo della società, che quindi sarà nazionalizzata a tutti gli effetti.

Con un settore automotive ormai pubblico, sia per manifattura che per credito al consumo, i rischi di distorsioni alla concorrenza globale sono molto alti, per usare un eufemismo. Da qui l’iniziativa cinese, strumentale e funzionale ad avere le mani un po’ più libere, nel quadro di una politica mercantilista che sta ormai conquistando il mondo, e che fortunatamente non è (ancora) sfociata in protezionismo conclamato. Vedere la Cina accusare di dumping gli Stati Uniti dà la misura di quanto il mondo sia cambiato.

Dal versante dell’occupazione, il dato di oggi sui sussidi di disoccupazione, aumentati la scorsa settimana di 551.000 unità, è peggiore rispetto alle stime di consenso, oltre ad essere decisamente troppo elevato per un’economia che si trova nel ventiduesimo mese di recessione. Ieri, il dato degli occupati nel settore privato, realizzato dalla società specializzata ADP, ha evidenziato una distruzione netta di 254.000 impieghi nel mese di settembre.

Oggi è stato reso noto anche il dato dell’indice ISM manifatturiero di settembre, che ha evidenziato una prosecuzione dell’espansione, avendo fatto segnare un livello di 52,6. Tuttavia, si registra una lieve decelerazione rispetto al passo dell’attività di agosto, quando l’indice aveva registrato un valore di 52,9, e soprattutto il dato odierno è peggiore delle stime di consenso, che ipotizzavano un’accelerazione della crescita, al livello di 54 (ricordiamo che valori dell’indice superiori a 50 indicano espansione). A livello disaggregato, la componente riferita ai nuovi ordini perde 4 punti, a 60,8, ancora in confortevole espansione. Gli ordini arretrati aumentano di 1 punto, e per il terzo mese consecutivo. Gli ordini all’export calano di mezzo punto, ma restano prossimi al massimo da agosto 2008. Le scorte, componente chiave che dovrebbe guidare il rimbalzo del Pil nel terzo trimestre, crescono di ben 8 punti ed al massimo da ottobre 2008 ma, al livello di 42,5, stanno ancora contraendosi.

In sintesi, lo slancio della manifattura resta per ora intatto ma, venuti meno alcuni degli eventi eccezionali che vi hanno contribuito, l’economia si trova a rischio per il quarto trimestre, mentre per il terzo resta un consenso di crescita annualizzata del Pil del 3 per cento circa. Le note dolenti vengono, come detto, dal mercato del lavoro, la cui emorragia prosegue. Ciò significa che il consumatore americano, malgrado il soprassalto di vitalità “a credito” (tanto per cambiare) del terzo trimestre, già dal quarto trimestre tornerà a ripiegarsi su sé stesso. L’aspetto più inquietante di questa congiuntura è che la dinamica dei licenziamenti sta rallentando, sia pure in forte ritardo sulla ripresa dei livelli di attività, ma le dinamica delle nuove assunzioni resta straordinariamente muta.

Resta da vedere se Wall Street deciderà anche questa volta di ignorare i dati macro, quando non particolarmente favorevoli.

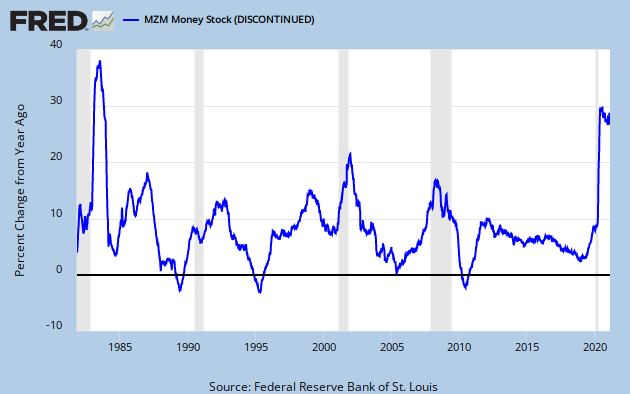

La storia è nota: le operazioni di easing quantitativo attuate dalle banche centrali hanno determinato una forte espansione delle riserve bancarie, che assieme al circolante rappresentano la base monetaria. Quest’ultima si trasforma in offerta di moneta (pari alla somma di circolante e depositi, variamente definiti) in misura variabile e determinata dal moltiplicatore della moneta.

L’offerta di moneta ha differenti definizioni, tra le quali le più diffuse sono MZM, M2 ed M3. La prima sigla, ad esempio, è l’acronimo di Money with Zero Maturity, ed è uguale a M2 meno i depositi a tempo, più i fondi comuni monetari. Soffermiamo l’attenzione su quest’ultimo dettaglio: in queste settimane negli Stati Uniti sta verificandosi un imponente deflusso dai fondi monetari, determinato sia dalla non convenienza a detenere strumenti di risparmio a rendimento nullo, nell’epoca di tassi a zero, sia dalla scadenza della garanzia federale su tali fondi, avvenuta lo scorso 18 settembre.

Per questo canale è quindi verosimile attendersi (e lo stiamo già vedendo) una contrazione piuttosto marcata di tutti gli aggregati monetari in cui sono presenti i money market mutual funds, soprattutto considerando la ridotta creazione di credito bancario (in contrazione per l’esigenza degli intermediari di ridurre il grado di leva finanziaria), che si riverbera sull’offerta di moneta attraverso il moltiplicatore dei depositi. Ciò non significa quindi, prima facie, che sia in atto un credit crunch (o un aggravamento del medesimo, a seconda dei punti di vista).

La conclusione da trarre è che l’eccezionalità del periodo che stiamo vivendo si riflette in alterazioni anche vistose delle normali metriche che segnalano le condizioni dell’economia. Mai come oggi è vero quanto ebbe a dire anni addietro Alan Blinder, durante la sua permanenza alla Fed:

“Non siamo noi ad aver abbandonato gli aggregati monetari, sono gli aggregati monetari ad aver abbandonato noi”

MZM, variazione tendenziale

Senza modificare le norme che impongono l’Opa nel caso di superamento della soglia del 30 per cento in “concerto”, rinvia ad una norma “generale”, fissata con regolamento Consob, “i casi per i quali si presume che i soggetti coinvolti siano persone che agiscono di concerto, salvo che provino che non ricorrano le condizioni” e anche “i casi per i quali la cooperazione tra più soggetti non configura un’azione di concerto”.

Che tradotto significa che la Consob giudicherà di volta in volta, con la confortevole foglia di fico di un regolamento semanticamente ambiguo quanto basta, i casi in cui far scattare l’obbligo di Opa totalitaria nei “concerti”. Notevole la motivazione per la reintroduzione di questa passivity rule di cartapesta: in base alle valutazioni della Consob e del suo presidente, Lamberto Cardia, espresse in diverse audizioni parlamentari, sarebbe venuta meno la “minaccia” di scalate ostili. Naturalmente, quello che alcuni considerano minaccia, per altri è opportunità di ricambio dei gruppi di controllo e di dinamizzazione del mercato. Ma non lamentatevi sempre: in fondo, il regolamento attuativo è stato deciso per “non aumentare l’incertezza sui mercati”.

Non dovremmo stupirci di quanto scarsi siano i flussi di investimento diretto estero in un paese in cui vi è un diritto commerciale farraginoso e dai tempi biblici, che rende eufemisticamente incerta la tutela dei diritti di proprietà, ed in cui la contendibilità delle imprese quotate è rimessa in modo determinante all’”interpretazione” di un watchdog che da sempre coglie ogni opportunità per dimostrare la propria sensibilità alle istanze della politica. E’ il trionfo dell’oligarchia, e dei signorotti che di volta in volta decidono chi può attraversare il ponte di tremontiana memoria. Nulla di nuovo sotto il cielo italiano, neppure dopo una crisi epocale che la vulgata corrente si ostina ad attribuire ad un non meglio precisato “liberismo”.

Kling solidarizza con entrambe le parti, con motivazioni differenti, e riflette sui tempi in cui gli elitisti Robert Kennedy e Hubert Humphrey riuscivano a connettersi (letteralmente) con la classe bianca, rurale e poco istruita. Oggi non è più così, c’è incomunicabilità: Obama ignora queste istanze (è un presidente polarizzante, è il senso del discorso di Kling), mentre i portatori di queste istanze si esibiscono in accuse che noi, che siamo bianchi, acculturati e urbani (pur essendo cittadini di uno sciagurato paese da sempre ai margini dell’Occidente liberale) consideriamo demenziali, come quella sui death panel, o le accuse di nazi-comunismo (con annessa nostalgia del maccartismo) rivolte ad Obama.

Sul Tea Party hanno scritto anche Oscar Giannino e Alberto Mingardi su Chicago Blog. Il loro argomento è che le folle di Washington rappresentano un’avanguardia di libertà e antistatalismo, di cui occorre ammirare la capacità di essere vocali. Il paragone naturale, per noi italiani, è quello con i militanti del sindacato italiano di sinistra. Questi ultimi, si afferma, sono assistiti da papà-sindacato e non devono sobbarcarsi rilevanti oneri per partecipare alle manifestazioni, a differenza dei partecipanti alla “Woodstock conservatrice”. Può essere, e certamente viaggiare negli Usa coast to coast non ha la stessa onerosità che viaggiare da Termini Imerese a Piazza San Giovanni a Roma. C’è però, a mio giudizio, qualche motivo di cautela nell’analisi di questo Tea Party.

In primo luogo, è innegabile la presenza di una potente capacità organizzativa e finanziaria che ha nei PAC (i Political Action Committees) il proprio motore. Lobby variamente assortite, dalle grandi imprese alle organizzazioni fondamentaliste religiose (white supremacist inclusi), dotate di mezzi finanziari molto rilevanti. Inoltre, se l’analisi di Kling sulla composizione dei manifestanti è corretta, ci ritroveremmo (noi liberali e variamente liberisti) con strani compagni di viaggio.

Ad esempio i farmers del Sud, che vivono di sussidi e solo quelli chiedono a Washington, considerando ogni altra forma di spesa pubblica, ad essi non diretta, la strada verso la schiavitù. Questo solo per restare in un ambito di rapporti economici. Se ci spostassimo sui temi dei diritti civili troveremmo probabilmente seri motivi di imbarazzo da simili frequentazioni, anche se siamo consapevoli che da una simile considerazione ad essere accusati di elitismo il passo è assai breve. E, detto da europei, questi sono gli americani isolazionisti che ci avrebbero consegnati ad un destino nazista. Ecco perché occorre mettere questi Tea Parties in una giusta prospettiva: ad oggi, concordiamo con Kling, non ci paiono (solo) le avanguardie di una sollevazione anti-tasse, quanto manifestazioni di reciproco disprezzo tra urbans e rurals, sistemi valoriali antitetici e constituencies radicalmente differenti.

Che poi Obama stia sbagliando molto, soprattutto per essersi finora fatto portare al guinzaglio (per interposti Geithner e Summers) da Wall Street, e faccia eccessivo uso di discorsi “storici” (come li chiama pavlovianamente qui in Italia la stampa mainstream progressista) che fanno premio sul riformismo, è indubitabile. Forse sbaglierà al punto da indurre una coalition building in altri strati socio-economici del paese, che alla fine gli si rivolteranno contro, tutti insieme appassionatamente. Ma ad oggi noi liberali, liberisti e libertari (forse troppo urbani e acculturati, chissà) non possiamo non guardare a questi tea-partiers ultraconservatori con una sana e comprensibile diffidenza.

Il settore [finanziario] ha permesso che la crescita e la complessità dei nuovi strumenti superasse la loro utilità economica e sociale, come anche la capacità operativa di gestirli. Come risultato, il rischio operativo è aumentato drammaticamente e questo ha avuto un effetto diretto sulla stabilità complessiva del sistema finanziario.

Blankfein si è detto favorevole alla creazione di casse di compensazione per i derivati attualmente trattati over the counter, e che hanno raggiunto un sufficiente grado di standardizzazione.

Tuttavia, per non buttare il bambino dell’innovazione con l’acqua sporca, Blankfein chiede la possibilità di continuare a rispondere ad esigenze di personalizzazione dei prodotti sulle specifiche dei clienti, alzando i requisiti di capitale per i derivati quotati fuori da mercati regolamentati. Per i compensi dei manager, dal boss di Goldman parole di buonsenso: aumento del peso delle azioni nel pacchetto di retribuzione variabile (almeno per i senior manager), bonus legati a risultati di lungo periodo, pagati in modo differito su un arco temporale di almeno tre anni, in modo da consentire azioni di “revocatoria”. Servirà poi incentivare il lavoro di squadra, evitando quindi di legare i bonus al conto profitti e perdite dei singoli trading desk della banca. Ai senior executive officer dovrebbe poi essere richiesto di non liquidare il grosso dei propri pacchetti azionari dell’azienda fin quando ne restano dipendenti.

Blankfein lancia poi un grosso sasso in piccionaia quando difende, per istituzioni sistemicamente rilevanti, il sistema di mark-to-market, che egli vede come il canarino nella miniera, e spergiura che Goldman usa giornalmente il mark-to-market “perché altrimenti non sapremmo valutare né gestire il rischio sui nostri libri”. Suggerito quindi di riportare a bilancio tutti i veicoli ora esterni ad esso. Pensiamo che a Citigroup qualcuno non abbia gradito.

Si tratta nel complesso di una correzione al sistema degli incentivi che potrebbe dare esiti soddisfacenti, e sul cui recepimento il legislatore dovrebbe riflettere. Se è vero che occorre evitare che il settore sia interamente autoregolamentato, è altresì vero che normative calate dall’alto per rispondere ad esigenze di populismo più che di effettiva modifica strutturale degli incentivi verrebbero agevolmente aggirate dal sistema. Probabilmente i CEO più avveduti (e non abbiamo motivo per dubitare che Blankfein sia tra essi) sono ormai consapevoli che la conservazione dello status quo rischia di mettere in pericolo la redditività di lungo periodo dell’intero settore. Il fatto che uno dei dominus di Wall Street si muova per ridefinire le regole del gioco potrebbe contribuire in modo decisivo a fissare nuovi standard operativi.

Poi, a pensar male si fa notoriamente peccato, ma alcune di queste proposte sembrano derivare direttamente dalla posizione di forza che Goldman ha acquisito negli ultimi mesi sui propri competitor, e potremmo quindi ipotizzare che Blankfein voglia capitalizzare questo vantaggio competitivo. Ma in un modo o nell’altro il settore finanziario andrà riformato, quindi meglio iniziare a confrontarsi con i vincitori.